+34 964 592 222

+34 964 592 222 Control de presencia

Control de presencia

Aplicación transitoria del sistema de cotización por ingresos reales en el Régimen Especial de Trabajadores Autónomos. DT Primera RD-Ley 13/2022.

La implantación del nuevo sistema de cotización basado en los rendimientos reales declarados fiscalmente se hará de forma gradual, en un periodo máximo de nueve años a partir del 1 de enero de 2023, con revisiones periódicas cada tres años. El Gobierno podrá valorar la aceleración del calendario, en el marco del diálogo social.

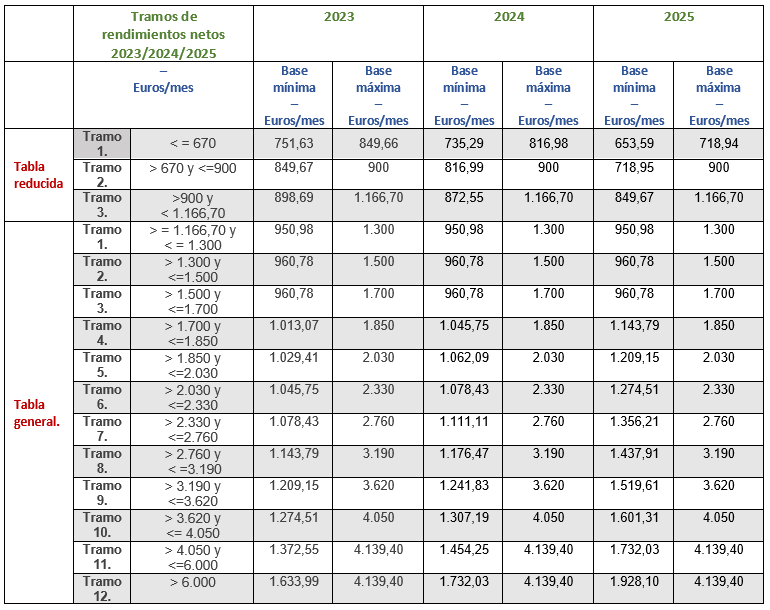

Cotización trabajadores incluidos en el RETA del ejercicio 2023, 2024 y 2025 (DT Primera.2).

Los trabajadores incluidos en el RETA deberán cotizar en función de los rendimientos que obtengan durante los ejercicios 2023, 2024 y 2025 calculados de acuerdo con lo establecido en el art.308.1 del TRLGSS, pudiendo elegir a esos efectos una base de cotización que esté comprendida entre la base de cotización que corresponda a su tramo de ingresos conforme la tabla general y reducida siguiente y la base máxima de cotización establecida para el citado régimen especial en la Ley de PGE para el correspondiente ejercicio.

Las tablas generales y reducidas vigentes para cada año en este periodo 2023 a 2025 son las siguientes:

Antes del 1 de enero de 2026, el Gobierno, tras la valoración de los primeros 3 años de aplicación, determinará el calendario de aplicación del nuevo sistema de cotización por ingresos reales, el cual contemplará el despliegue de la escala de tramos de ingresos y bases de cotización a lo largo del siguiente período, con un máximo de seis años. DT.Primera.3

Antes de finalizar el periodo transitorio, el Gobierno evaluará, en el marco del Diálogo Social, la evolución de las distintas fases del mismo. DT.Primera.4

Finalizado el período transitorio al que se refieren los apartados anteriores, la cotización de los trabajadores encuadrados en el RETA se efectuará según los rendimientos netos obtenidos en el ejercicio de sus actividades económicas, empresariales o profesionales conforme dispone el artículo 308 del TRLGSS. DT.Primera.5

Aplicación transitoria de la opción de la cotización por ingresos reales de los trabajadores autónomos. DT Segunda RD-Ley 13/2022.

Los trabajadores incluidos en el RETA y en el grupo primero de cotización del REMAR a 31 de diciembre de 2022, hasta tanto no ejerciten la opción contemplada en la disposición transitoria primera, seguirán cotizando durante el año 2023 sobre la base que les correspondería en enero de ese año, aplicando a la base de cotización de diciembre de 2022, aquellos cambios e incrementos que, con arreglo a la Ley de PGE para el año 2022 y a la legislación anterior, les pudieran corresponder.

Garantía de mantenimiento de la base mínima de cotización a efectos de pensiones para trabajadores autónomos con menores ingresos. DT Cuarta RD-Ley 13/2022.

A los trabajadores autónomos en situación de alta en el RETA, a 31 de diciembre de 2022, cuyos ingresos en cómputo anual durante 2023 y 2024 se encuentren dentro de los tramos establecidos en la tabla reducida de la disposición transitoria primera, se les aplicará durante seis meses en cada uno de estos ejercicios de una base mínima de cotización de 960 euros a efectos del cálculo de las pensiones del sistema, aunque elijan una base de cotización inferior para esos años.

Cuando el trabajador autónomo haya pasado a tener la condición de pensionista no se practicará la regularización respecto a las bases de cotización mensuales tomadas en cuenta para el cálculo de la base reguladora de la prestación, que no será objeto de modificación alguna.

Bases de cotización superiores a las establecidas como límite por Ley de PGE del correspondiente ejercicio. DT sexta RD-Ley 13/2022.

Los trabajadores por cuenta propia o autónomos que a 31 de diciembre de 2022 vinieren cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos podrán mantener dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas.

Base de cotización mínima durante los años 2023, 2024 y 2025 en determinados supuestos. DT séptima RD-Ley 13/2022.

Los familiares del trabajador autónomo incluidos en el RETA (artículo 305.2.k) TRLGSS), los trabajadores autónomos incluidos en el RETA (art.305.2 b) y e) – autónomos societarios), así como a los trabajadores autónomos del art.308.1.c) regla 5.ª del TRLGSS (no haber presentado declaración IRPF o no haber declarado ingresos…estimación directa), no podrán elegir una base de cotización mensual inferior a:

a) 1000 euros durante el año 2023.

b) La cuantía que establezca, durante los años 2024 y 2025, la correspondiente Ley de PGE.

A partir del año 2026, se aplicará lo establecido en la regla 4.ª del artículo 308.1.a) y regla 5.ª del artículo 308.1.c) del TRLGSS: base mínima de cotización para contingencias comunes para los trabajadores incluidos en el RGSS del grupo de cotización 7.

A tal efecto, en el procedimiento de regularización a que se refiere el apartado c) del artículo 308.1. de dicho texto legal, la base de cotización definitiva no podrá ser inferior a dichas bases de cotización mensual.