+34 964 592 222

+34 964 592 222 Control de presencia

Control de presencia

Han sido publicadas modificaciones legislativas para el año 2025 que afectan entre otros, al Impuesto sobre la Renta de las Personas Físicas y al Impuesto sobre Sociedades.

En el artículo de hoy, resumimos las medidas fiscales que pensamos pueden ser de tu interés.

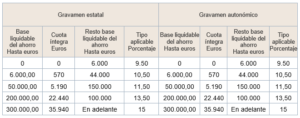

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

Con efectos desde el 1 de enero de 2025 los tipos de gravamen del ahorro del Impuesto sobre la Renta de las Personas Físicas serán:

IMPUESTO SOBRE SOCIEDADES

La Ley 7/2024, de 20 de diciembre, que establece un Impuesto Complementario que garantiza un nivel mínimo global de imposición para grupos multinacionales y grupos nacionales de gran magnitud, un Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras, y un Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco, modifica también la Ley 27/2024, de 27 de noviembre, del Impuesto sobre Sociedades, entre otros, sin un ánimo exhaustivo, en los siguientes aspectos:

-Reserva de capitalización

Con efectos para los períodos impositivos iniciados a partir de 1 de enero de 2025, se aumenta el porcentaje de reducción en la base imponible al 20% del incremento de los fondos propios (para los ejercicios iniciados a partir del 1 de enero de 2024 era del 15%) y además, en los supuestos de incremento de plantilla los porcentajes serían:

-El 23% si la plantilla media en el período impositivo se incrementa, respecto de la plantilla del período impositivo anterior, entre un 2 y un 5%.

-El 26,5% si el incremento de la plantilla media respecto del período impositivo anterior se encuentra entre un 5 y un 10%.

-El 30% si el incremento de la plantilla es superior al 10%.

El importe de la reducción no puede superar el 20% de la base imponible (antes 10%) o del 25%, en el caso de que el importe neto de la cifra de negocios sea inferior a 1.000.000€ durante los 12 meses anteriores a la fecha en que se inicie el período impositivo al que corresponda esta reducción. En caso de insuficiencia de base imponible las cantidades pendientes se podrán aplicar en los períodos impositivos que finalicen en los dos años inmediatos y siguientes.

Como requisito se debe mantener el incremento de los fondos propios durante un plazo de 3 años desde el cierre del período impositivo al que corresponda esta reducción.

-Tipos de gravamen

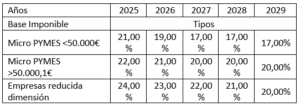

El tipo de gravamen sigue siendo del 25% excepto para las entidades con una cifra de negocios en el ejercicio anterior inferior a 1 millón de euros (Micro PYMES-que ya tenían un tipo impositivo del 23% en 2024) y para las entidades de reducida dimensión (con una cifra de negocios en el ejercicio anterior inferior a 10 millones de euros).

Tanto como para las Micro PYMES como para las empresas de reducida dimensión, que no tengan la consideración de entidad patrimonial, se establece un régimen transitorio que irá bajando los tipos impositivos desde los períodos impositivos que se inicien a partir de 1 de enero de 2025 y hasta los iniciados a partir de 1 de enero de 2029 con la siguiente escala:

Las entidades de nueva creación que realicen actividades económicas tributarán, en el primer período impositivo en que la base imponible resulte positiva y en el siguiente, al tipo del 15% excepto si, de acuerdo con lo previsto en este artículo, deban tributar a un tipo inferior.

Las sociedades cooperativas fiscalmente protegidas tributarán a los tipos de gravamen resultantes de minorar en 3 puntos porcentuales los tipos anteriores, siempre que el tipo resultante no supere el 20%y si son de nueva creación, tendrán un tipo impositivo del 12% en el primer período impositivo en que la base imponible sea positiva y en el siguiente.

-Tributación mínima

Con efecto para los períodos impositivos que se inicien a partir de 1 de enero de 2025 los contribuyentes cuya cifra de negocios sea, al menos, de 20.000.000€ o bien, tributen en régimen de consolidación fiscal, la cuota líquida no puede ser inferior al resultado de aplicar el 15% a la base imponible.

Con la modificación del tipo de gravamen se adapta la cuota líquida mínima a las microempresas y a las entidades de reducida dimensión.

-El porcentaje de cuota líquida mínima para las entidades cuya cifra de negocios del período impositivo anterior sea inferior a 1.000.000€, será el resultado de multiplicar la escala por 15/25, redondeando por exceso.

-En el caso de contribuyentes que tributen por el régimen especial de entidades de reducida dimensión, el porcentaje será el resultado de multiplicar el tipo de gravamen por 15/25, redondeado por exceso.

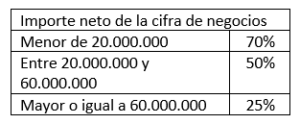

–Bases imponibles negativas

Con efecto para los períodos impositivos que se inicien a partir del 1 de enero de 2024 y para los contribuyentes cuya cifra de negocios en el ejercicio anterior supere los 20.000.000€, los límites para la compensación de bases imponibles negativas serán:

En todo caso se podrán compensar en el período impositivo bases imponibles negativas hasta el importe de 1 millón de euros.

-Deducciones para evitar la doble imposición internacional

Para los contribuyentes con una cifra de negocios de al menos, 20.000.000€ se activa de nuevo el límite del 50% de la cuota íntegra de las deducciones para evitar la doble imposición internacional o interna generada o pendiente de compensar.

-Bases imponibles negativas en Grupos de consolidación

Se prorroga a los períodos impositivos 2024 y 2025 la medida que se aprobó solo para 2023 que consistió en no incluir en la base imponible consolidada del grupo el 50% de las bases imponibles individuales negativas.

El importe de las bases imponibles negativas individuales no incluidas en la base imponible del grupo fiscal por aplicación de la limitación, se integrará en la base imponible del mismo por partes iguales en cada uno de los 10 primeros períodos impositivos Las cantidades no computadas deberán integrarse por décimas partes en los períodos sucesivos iniciados a partir de 1 de enero de 2025 cuando la base imponible no incluida sea de 2024 y 1 de enero de 2026 cuando la base imponible sea de 2025.

–Reversión de los deterioros de participaciones anteriores a 2013.

Será obligatoria la reversión e inclusión en la base imponible del Impuesto sobre Sociedades de las pérdidas por deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades que hayan resultado fiscalmente deducibles en períodos impositivos iniciados con anterioridad al 1 de enero de 2013. Se integrará, como mínimo, por partes iguales en la base imponible correspondiente a cada uno de los 3 primeros períodos impositivos que se inicien a partir del 1 de enero de 2024.

Si te surge alguna cuestión, en Centeco estamos siempre a tu disposición.