+34 964 592 222

+34 964 592 222 Control de presencia

Control de presencia

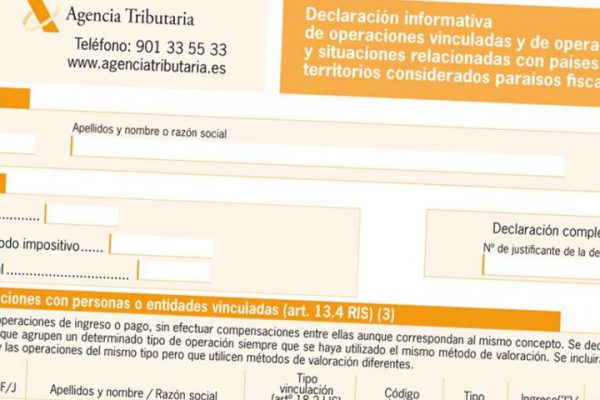

La Orden HFP/816/2017, de 28 de agosto, ha aprobado el modelo 232 de declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales (BOE 30-8-2017)

A través de este modelo, para los períodos impositivos iniciados a partir del 1 de enero de 2016 los obligados a su presentación informarán sobre: Operaciones con personas o entidades vinculadas Las operaciones con personas o entidades vinculadas en caso de aplicación de la reducción de rentas procedentes de determinados activos intangibles Operaciones y situaciones relacionadas con países o territorios considerados como paraísos fiscales.

0

Read More